![]()

昨年、表題登記を行った我々は、今回、重い腰をようやっと持ち上げまして、所有権保存登記をやってきました。

今回は、自力で表題登記に続き自力で所有権保存登記をお届けします。

そもそも、なぜこのタイミングで所有権保存登記を行ったのかと言いますと、贈与税の減税の申請に税務署へ伺った際、こんなやり取りがありました。

権利部の欄に記載がありませんけど、保存登記はされていないんですか?

保存登記?それってやる必要があるんですか?

いやぁ、義務ではありませんよ。

ただ、基本的に皆さん申請時に権利部の欄も記載があるものだったので。

特に建売の方なんかは、みんな記載ありますね。

ふぇ~。そ~なんですねぇ。

(みんなやっている。でも。義務ではない??)

義務ではないが、通常はやっているもの。義務ではないが。。。

自分で行った表題登記が面倒くさすぎて、心がバキバキに折れていた我々は、義務ではないという言葉を拠り所にいったん寝かせることにしました。

そして、この度、寝かせに寝かせ、新居完成後1年が経とうというこのタイミングで、一念発起。

結果的には、義務ではないが、やった方が良いものでした。

今回は、登記についても色々と調べましたので、我々が行った内容とともに、記事にまとめてみたいと思います。

全部自分でやったる!という我々と同種のもの好きたちに届け!皆さんの何かの助けになればうれしい限りです。

では、本文へ。

そもそも登記とは?

重い腰を上げてみたものの、そもそも保存登記って何?っていう最初の一歩から躓いていることに気が付き、改めて登記について調べてみました。

まずは言葉の意味から。辞書によると、以下の通り。

私法上の権利に関する一定の事項を第三者に公示するため、登記簿に記載すること。 権利の保護、取引の安全のために行われる。 不動産登記・船舶登記・法人登記・商業登記など。

weblio辞書(小学館)|登記

かみ砕いていえば、

権利を登記簿に記録することで、その権利を公表すること。

となるかと。

管轄は法務省の地方組織である法務局だそうです。いやー、法務省も法務局もニュースなんかでよく耳にしてましたが、ちゃんと違いがあったんですねー。だから、申請は管轄の法務局に行くわけですね。

用語について

登記簿

↑で登記簿に記録とあるように、登記簿とは、登記した情報を記録した帳簿となります。

↑で登記簿に記録とあるように、登記簿とは、登記した情報を記録した帳簿となります。

登記事項証明書(登記簿謄本)

登記簿のコピーで法務局の押印があるものとなります。公的な証明書として使用が可能です。以前は登記簿謄本と言われていましたが、現在は、登記情報がデータ管理化されたことで、登記事項証明書となっています。

登記簿のコピーで法務局の押印があるものとなります。公的な証明書として使用が可能です。以前は登記簿謄本と言われていましたが、現在は、登記情報がデータ管理化されたことで、登記事項証明書となっています。

全部事項証明書

登記簿登記事項証明書の様式名称です。登記事項証明書は、全部事項証明書と現在事項証明書という2形式あり、そのうち全部事項証明書は、過去の履歴を含めた情報が記載され、現在事項証明書では、現在有効である情報のみが記載されます。

登記簿登記事項証明書の様式名称です。登記事項証明書は、全部事項証明書と現在事項証明書という2形式あり、そのうち全部事項証明書は、過去の履歴を含めた情報が記載され、現在事項証明書では、現在有効である情報のみが記載されます。

不動産登記について

不動産登記には、どのような不動産(土地・建物)なのか?、所有者の住所、氏名といった情報が記録されます。

この情報は一般に公開されており、手数料を支払えば誰でも閲覧ができます。

また、登記内容は登記事項証明書として交付を受けることが可能です。

不動産登記で行うことは2種類

新築後に行う不動産登記は、以下2種類。

- 表題登記

- 保存登記(所有権保存登記)

ここからは、表題登記、保存登記の内容について確認していきます。

表題登記

表題登記とは、その不動産の物理的状況を登記簿へ登録することです。つまり、公的に記録のない(登記されていない)土地、建物に対し、その不動産の存在を新たに登記簿へ登録するために行う登記となります。家を新築した際は、表題登記を行うことで、その存在を証明することが出来るようになります。

そのため、表題登記は法的義務があり、取得後一か月以内に申請しなければ、罰則が与えられます。

一般的に、新築時に土地家屋調査士へ依頼し、対応してもらう事になります。

ただ、我々のように自分でやってしまうことも可能は可能です。

大変ですが。大変だった思い出はこちらから

申請内容を簡単にまとめたものが以下の表です。

| 申請期日 | 取得後一か月以内 |

| 罰則 | 10万円以下の過料 |

| 申請内容 | 所在、地番、家屋番号、種類、構造、床面積、所有者の住所、氏名 |

| 申請者 | 土地家屋調査士、本人 |

| 依頼料 | 10万円程度 |

保存登記(所有権保存登記)

ここからが本題の保存登記です。正式には、所有権保存登記。

表題登記によって登記を行った不動産に対し、その権利を証明するための登記となります。

この不動産の所有者は誰なのか?という事を登記簿へ登録するという事です。つまり、所有権保存登記を行って初めて、この不動産の所有者として認められるという事になります。

また、一般にローンを組む場合は、抵当権設定登記が必要となりますが、この抵当権設定登記は、所有権保存登記を行った上で行うことが出来る登記となります。

登記申請については、一般的には司法書士が担当。しかし、冒頭でのやりとりにもありますが、申請義務はありません。ただ、ここまでで記載させていただいた通り、所有権保存登記を行うことで所有者の証明となるため、基本的にはやっておくべき登記になるでしょう。

登記事項証明書の見方

では、改めて冒頭でのやり取りを解説してみましょう。

税務署への申請書類の中に、登記事項証明書の提出がありました。

我々は不動産登記をしなければという思いに先立たれ、必要最低限のもののみを迅速に登記するべきだと考えました。

そのため、最初の登記で完了したものは、申請義務のある表題登記のみでした。

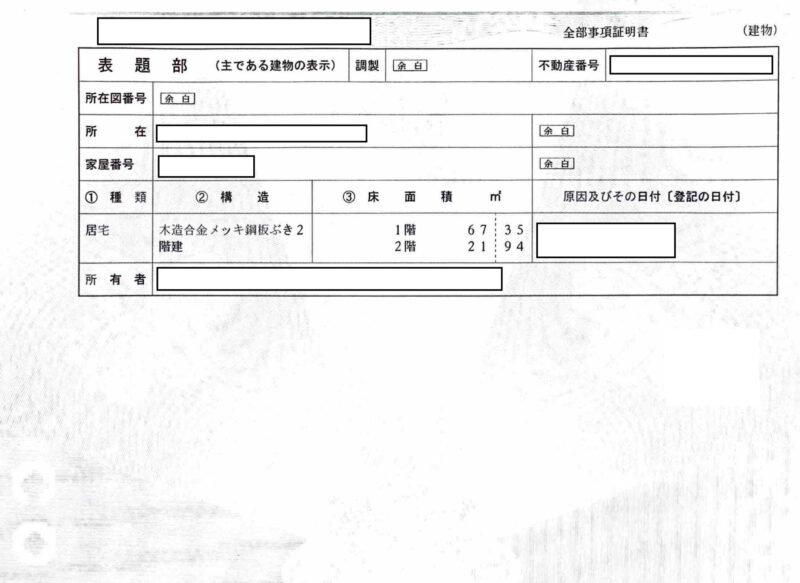

こちらは、表題登記のみをした場合の登記事項証明書(全部事項証明)となります。

確かに、税務署の方がおっしゃるように、表題部の記載しかありません。

この表題部とは、表題登記を行った情報が記載される欄となります。

では、こちらをご覧ください。

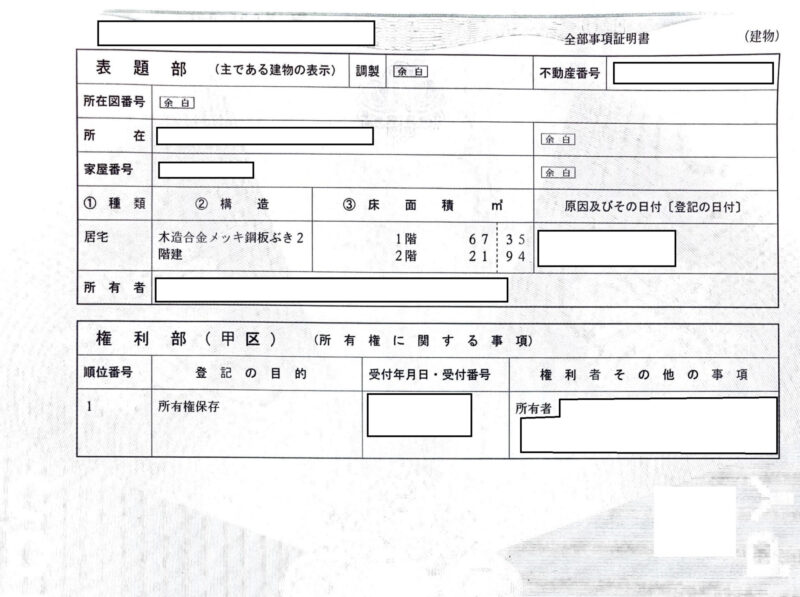

こちらは、今回行った所有権保存登記完了後の登記事項証明書(全部事項証明書)となります。

ご覧いただくとわかるように、1枚目の登記事項証明書には記載のなかった権利部という欄が追加されています。ここに、所有権保存登記を行った情報が記載されます。

今振り返れば、税務署の担当者の方が疑問を持つのもうなずけます。税務署の担当者の方は、色々な方の書類を見ることが多いでしょう。そして、大体の方は専門家に依頼して登記を行っていることが多いハズ。そうなると、義務ではないと言われているが、所有権保存登記も一緒に済ませていることが多くなることが予想されます。我々の提出した書類を見たら、ツッコみたくなる気持ちもわかります。そして、そのおかげで我々は所有権保存登記を行うことになったので、大変助かりましたね。

ちなみに、権利部の欄は甲乙に分かれており、甲欄は所有権に関する情報が記載されます。乙欄は所有権以外の権利に関する情報、例えば抵当権を設定した場合にはここに記載されます。

表題部の所有者について

今回の手続きの中で、すごく引っかかっていた部分が実はあります。

それは、表題部にも、所有者という項目があることです。

理解の浅かった私たちは、この表題部にある所有者を見て、これが保存登記に記載される所有者ではないのか??と混乱しました。

改めて、保存登記済みの登記事項証明書を見れば、しっかりと所有権保存と記載があるため、これが所有権保存登記なのだと理解できますが、当時は登記事項証明書も初めて見るものだったし、表題部と権利部がなぜ分かれているのかも良く分かっていなかったので、色々調べてしまいました。

よくよく調べてみて理解したのですが、

表題部の所有者は、その建物を最初に建てた人の名前が記載されるそうです。

そして、権利部の所有者は、変更されることがあるということ。どういうことかというと、建物は相続や、売買などで、所有者が変更されることがあるというです。

そのため、権利部という表題部とは別の部分に改めて所有者を表記することで、歴代の所有者を管理できるようにしているそうです。

登録免許税

所有権保存登記には、登録免許税という税金がかかります。

これを支払わなければ、登記することが出来ません。

では、この登録免許税とはいくらになるのでしょうか?

以下に計算方法を記します。

課税価格×0.4%

??

課税価格って何?って思いませんでした?私は思いました。

また、メンドくさそーなのが出てきたなーと思いました。

でも、大丈夫でした。そんなにメンドくさい問題ではありませんでした。

課税価格の算出方法

ここでいう課税価格とは、建物の固定資産に基づいて算出します。

しかし、新築の建物の場合は、そもそも固定資産の価格(評価額)がわかりません。というのも、固定資産の価格は、市町村が価格を決定するのですが、その決定日は毎年1月1日と決められています。

つまり、その年の固定資産の価格が決まってしまった後に完成する新築の建物は、基準となる固定資産の価格がわからない状態になるという事です。

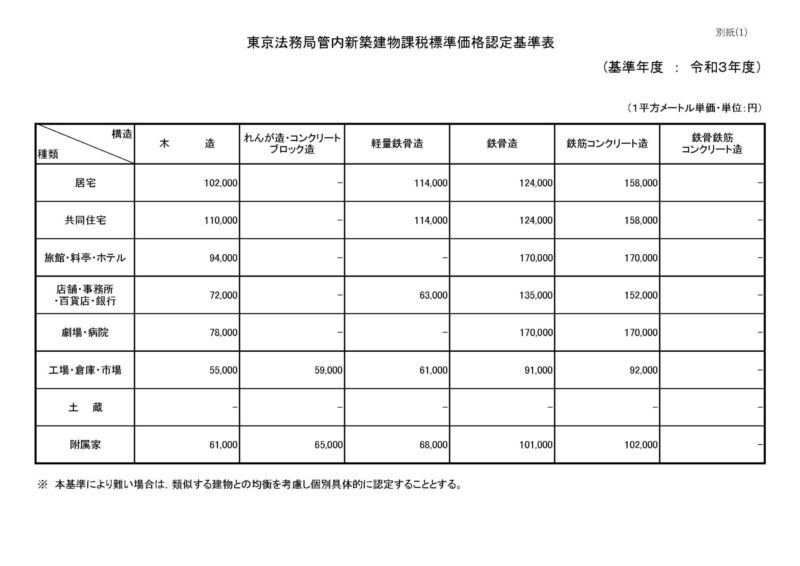

そのため、新築の場合は、新築建物等価格認定基準表というものに基づいて課税価格を算出します。

この表は、建物の種類と構造ごとの平米単価が記載されており、この単価をもとに建物の価格を算出します。

尚、新築建物等価格認定基準表は、各法務局ごとに数字が異なっているため、管轄の法務局に確認が必要となります。また、この数字は3年ごとの更新となるため、現在は令和3年~令和5年までにおいて使用可能となります。

参考までに東京都の基準表を貼っておきます。

新築建物課税標準価格認定基準表 東京 (令和3年度)https://houmukyoku.moj.go.jp/tokyo/content/001330702.pdf

我が家の例を参考に、上の新築建物課税標準価格認定基準表を基に課税価格を算出してみました。

我が家は、種類が居宅、構造が木造、床面積が89.29㎡です。

すると、平米あたり102,000円となります。

この102,000円に、床面積89.29㎡を掛け算したものが課税価格となります。なお、課税価格は、1,000円未満切り捨てとなります。

102,000×89.29=9,107,580

課税価格は1,000円未満を切り捨てた9,107,000円となります。

登録免許税の計算

9,107,000円(課税価格)×0.4%=36,428円

そして、登録免許税は、100円未満が切り捨てとなるので、

36,400円が我が家の登録免許税となります。

登録免許税の軽減措置

この登録免許税は、令和6年3月31日まで軽減措置が受けられます。

詳細はこちらの国税局のホームページから閲覧できます。

土地の売買や住宅用家屋の所有権の保存登記等に係る登録免許税の税率の軽減措置に関するお知らせ(令和5年4月)(PDF/94KB)

軽減措置を受ける場合の要件と税率は以下の通りです。

要件

- 新築後1年以内であること

- 個人が新築または取得し、居住用であること

- 建物の床面積が50㎡以上であること

- 併用住宅の場合は、居住部分が90%以上であること

- 区分建物の場合は、耐火・準耐火建物あること など

軽減の内容

- 0.4%→0.15%

- (特定認定長期優良住宅、認定低炭素住宅の場合は、0.1%)

※我が家は適用外でしたが、特定認定長期優良住宅、認定低炭素住宅の場合は、さらに優遇されます。

我が家も幸いなことに、要件を満たしていました。

特に1年以内の申請にも、奇跡的に間に合い恩恵を享受することが出来ました。

そして、軽減措置後の金額は以下のとおり。

9,107,000円(課税価格)×0.15%=13,660円

100円未満切り捨てのため、13,600円。

なんと約2万円も費用を抑えることが出来ました。我ながら、よく覚えていたな。と思いますね。

そして、なんと言っても税務署の職員さん。あの時、気になってくれて本当にありがとうございます!

あなたの一言がなかったら、申請すらしなかったかもしれません!!

以上が、所有権保存登記の概要になります。

まとめ

大変長い記事となってしまいましたが、まとめます。

| 申請義務 | なし |

| 登録免許税 | 【原則】課税価格×0.4% 【軽減措置】課税価格×0.15% 【特定認定長期優良住宅、認定低炭素住宅の場合】 課税価格×0.1% |

| 申請者 | 司法書士、本人 |

| 依頼料 | 1~5万円 |

実際に申請に必要な添付書類などのご紹介を含め、我々が行った作業に関しては、次回の記事でご紹介したいと思います。

最後に、今回の所有権保存登記に関しては、こちらの本を参考に行ってみました。

自分でやることを前提に書かれている本になりますので、かなり参考とさせていただきました。

リンク

それでは。otto